N26 hat ein UX-Problem

∙ 6 Min. ∙ English

Ich liebe die Mission von N26: Mobiles Banking, das die Welt liebt. N26 ist eine in Berlin ansässige “Neobank” - eine neue Art von Banken, die einen angemessen modernen Ansatz für das Banking verfolgen:

- Mobile-first

- ohne physische Filialen

- tatsächlich nützlich bei der Organisation deiner Finanzen

- gebaut für die API-basierte Zukunft der Finanztechnologie

- die Art von einfachem, reaktionsschnellem Support, den du bei den meisten anderen SaaS-Produkten bekommst

Da ich in Großbritannien gelebt habe, bin ich ein ehemaliger Nutzer von Monzo, Starling und Revolut, so dass ich die Möglichkeit hatte, ein gebildeter Nutzer zu werden. Es gibt viele andere Beispiele für Neobanken, und wenn du daran interessiert bist, etwas über sie zu erfahren, sind sie nur eine Google-Suche entfernt.

Etwas Hintergrund

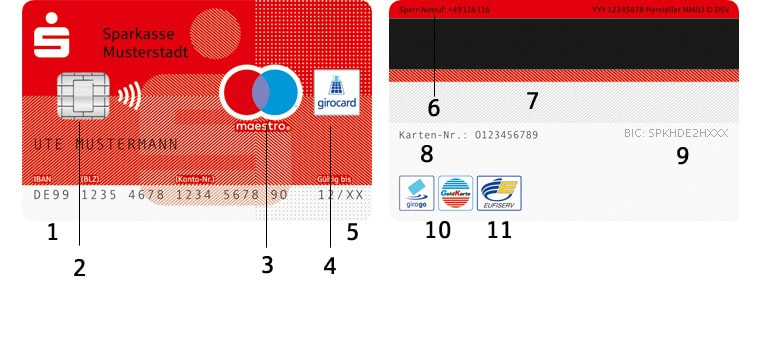

Deutschland hat eine verwirrende und fragmentierte Kartenzahlungslandschaft. Ich bin mir zu 100 % sicher, dass ich dem nicht gerecht werde und auch hier kannst du über Google viel mehr Informationen dazu finden. Aber ich sollte mich nicht darum kümmern müssen. N26 sorgt dafür, dass ich mich darum kümmere und macht es zu einem Problem in meinem täglichen Leben.

Die meisten Einwohner Deutschlands bezeichnen Zahlungskarten entweder als “EC-Karten” oder als “Kreditkarten”. Das stiftet Verwirrung und es lohnt sich, diese auszupacken, bevor wir in den Kern dieses UX-Problems eintauchen.

Debitkarten

- direkt mit dem Bankkonto verknüpft, so dass Transaktionen sofort vom Konto abgebucht werden.

- Girocard - (ehemals EC-Karte und die mit Abstand am meisten akzeptierte Kartenart in physischen Geschäften). Die EC-Karte wurde abgeschafft und durch die Girocard, das inländische Kartenzahlungssystem in Deutschland, ersetzt. Jede größere Bank in Deutschland gibt Debitkarten heraus, die Girocard-Funktionalität haben. Diese Karten sind oft mit einem Co-Branding mit Maestro, VPay oder einem anderen Zahlungsnetzwerk ausgestattet.

- Maestro / VPay / Andere - Dies sind die anderen Debitkarten-Zahlungssysteme in Deutschland. Sie werden eher seltener innerhalb Deutschlands, aber regelmäßig außerhalb Deutschlands, aber innerhalb der EU akzeptiert.

- Mastercard / VISA - Debitkarten können auch die Symbole von Mastercard oder VISA tragen. Die meisten Deutschen gehen fälschlicherweise davon aus, dass es sich bei einer solchen Karte um eine Kreditkarte handelt, tatsächlich handelt es sich aber um eine Debitkarte, deren Transaktionen über die Netzwerke von Mastercard oder VISA abgewickelt werden. Diese Verwirrung ist zu einem großen Teil auf die mangelnde Verbreitung von Kreditkarten in Deutschland zurückzuführen.

Kreditkarten

Hier meine ich echte Kreditkarten (Mastercard / VISA / America Express), bei denen man einen Saldo für eine bestimmte Zeit oder für immer tragen kann, solange man die monatliche Mindestzahlung leistet. Ich überspringe diese für diesen Beitrag, da sie irrelevant sind.

Wo N26 stolpert

Wikipedia sagt uns, dass…

Der Begriff User Experience (Abkürzung UX, deutsch wörtlich ‚Nutzererfahrung‘, besser ‚Nutzererlebnis‘ oder ‚Nutzungserlebnis‘ – nach Norm DIN EN ISO 9241 Teil 210 heißt es ‚Benutzererlebnis‘) umschreibt alle Aspekte der Eindrücke und das Erlebnis eines Nutzers bei der Interaktion mit einem Produkt, Dienst, einer Umgebung oder Einrichtung. Dazu zählen auch Software und IT-Systeme. Der Begriff User Experience kommt meist im Zusammenhang mit der Gestaltung von Websites oder Apps zur Anwendung, umfasst jedoch jegliche Art der Produktinteraktion, also unter anderem auch die nicht-digitale, physische Nutzung.

Deutschland ist ein wunderbares Land, aber wenn es um Zahlungssysteme geht, steckt es im finsteren Mittelalter fest. Ja, sogar im Jahr 2021. Kulturell bedingt bevorzugen viele Menschen Bargeld beim Einkaufen. Wenn ein Händler also überhaupt Kartenzahlungen anbietet, hat er wahrscheinlich ein veraltetes Gerät, das nur Karten mit Girocard-Funktionalität verarbeitet. Hier leidet das Benutzererlebnis bei N26-Kunden wirklich. N26 bietet keine Karte mit Girocard-Funktionalität an. Tatsächlich wird in diesem Artikel auf deren Website darauf hingewiesen. Die beiden Standardkarten, die du bei N26 beantragen kannst, sind:

- Debitkarte, die auf dem Maestro-Netzwerk läuft

- Debitkarte, die auf dem Mastercard-Netzwerk läuft

Es gibt wahrscheinlich gute Gründe, warum N26 die Girocard-Funktionalität nicht anbietet. Aber diese Gründe sind nicht wirklich mein Problem. Mein Problem ist…Cortisol.

Cortisol

Da den N26-Karten die Girocard-Funktionalität fehlt, weiß ich, wenn ich etwas bezahlen möchte, nie, ob meine Karte auch angenommen wird. Ich trage beide N26-Karten bei mir; die Maestro-Karte und die Mastercard. Manchmal haben die Händler Automaten, die eine der beiden Karten akzeptieren. Manchmal aber auch nicht. Wenn nicht, stehe ich vor der Wahl:

- nicht kaufen (ärgerlich, weil ich mich bereits emotional auf den Kauf festgelegt habe)

- bar bezahlen (ärgerlich, weil ich Bargeld wirklich nicht mag)

- mit einer Girocard-fähigen Karte einer anderen Bank bezahlen (ärgerlich, weil das bedeutet, dass ich anderswo ein Guthaben unterhalten muss, nur um meine Zahlungsfähigkeit zu gewährleisten und weil mein Zahlungsverhalten über mehrere Konten zersplittert ist)

Lästig. Das alles ist lästig. Das Markenversprechen war: Mobile Banking, das die Welt liebt. Wenn meine N26-Karten abgelehnt werden, hasse ich Banking.

Ich spüre das Cortisol (Stresshormon) durch meine Adern fließen wenn ich versuche, mit meiner N26-Karte zu bezahlen. Das schlimmste ist beim Bezahlen für einen Parkplatz und Autos hinter mir stehen. Ausgerechnet dann wird die Karte am Automaten abgelehnt. Trotz aller Bemühungen, die N26 in ihre App, ihre Webseite, ihr Smartphone-gestütztes Identifizierung/Onboarding-Verfahren und ihre kostenpflichtigen Markenabonnements gesteckt hat, haben sie es versäumt, diesen grundlegenden Anwendungsfall abzudecken: Ich möchte etwas per Karte kaufen.

Macht mich zu einem Anhänger!

Cortisol tötet das Erlebnis für mich. Es untergräbt all die seidig-glatte Erfahrung, die N26 mir mühsam verschafft hat. In diesen Momenten verfluche ich N26 unter meinem Atem, anstatt mich als N26-Anhänger zu identifizieren. Danach erhole ich mich. Es ist eine emotionale Achterbahnfahrt. Monzo hat seinerseits einen erstaunlichen Job gemacht, eine Gemeinschaft von begeisterten Evangelisten aufzubauen.

Die Wahrheit

Der Punkt hier ist, dass trotz der noblen Mission, der tollen App, dem soliden Service und den Einblicken in meine Ausgaben, die Wahrheit der deutschen Zahlungslandschaft nicht so ist, dass man ohne Girocard auskommt. N26 hat es zugelassen, dass seine UX untergraben wird, weil es dieser Wahrheit nicht Rechnung getragen hat. Die Gründe dafür sind unerheblich. Alles, was bleibt, ist das Erlebnis.

Ich weiß, dass ich nicht so sehr ein N26-Anhänger bin, wie ich sein könnte. Sicherlich nicht so sehr, wie ich ein Monzo-Anhänger war. Ich vermute, dass es vielen so geht. Ich empfehle N26 nicht weiter, obwohl ich sie immer noch den großen, unfähigen Banken vorziehe. Wenn man ein Produkt empfiehlt, riskiert man sein soziales Kapital. Ich möchte nicht derjenige sein, den meine Freunde mit dem Stress in Verbindung bringen, nicht für den Parkplatz bezahlen zu können und angehupt zu werden.

Dies ist eine interessante Fallstudie darüber, wo Produktentscheidungen und technische Einschränkungen direkt mit dem Markenversprechen zusammenhängen. Oder vielmehr, wenn sie es untergraben. N26 kann dieses Problem beheben und ich werde ein glücklicherer Nutzer sein, wenn sie es tun.